受付時間:平日9:00~17:30

受付時間:平日9:00~17:30外壁塗装をする際のローンについて解説

- ライフプラン

外壁塗装工事は100万円を超えるような大掛かりな工事です。外壁塗装工事を検討している方は資金の調達方法、「ローンは使えるの?」など事前に知っておきたいところです。本コラムでは外壁塗装工事のローンについてを解説していきます。

著・監修:2級ファイナンシャル・プランニング技能士

1.外壁塗装工事費用の支払い方法とは

外壁塗装工事費用の支払い方法、施工業者へ支払うタイミングにはどようなものがあるのでしょうか。

・一括払い

外壁塗装などのリフォームの工事完了後一括で払うという方法です。

・工事のタイミングに応じて払う

契約時や着工時、完工時など2~3分割して支払う方法です。

・分割払い

リフォーム(外壁塗装)ローン契約による分割払い

一般的には工事完了後に一括で支払うということになりますが、どちらにしても外壁塗装工事を行うためには、工事費用の用意が必要ということです。現金での用意が難しい場合にはローンなどを活用して資金を調達するということになります。

2.外壁塗装工事ローンのメリットとデメリットとは

外壁塗装工事にローン?と疑問に思われる方もいるかと思われます。まとまった資金が必要となる外壁塗装工事ですが、資金をすぐに用意できる場合は、現金で一括支払いが可能ですが、ローンについて知っていても良いかもしれません。

2-1.ローンのメリット

2-1-1.まとまった資金がなくても工事ができる

ローンを活用すれば、手元にまとまった資金がなくても工事をすることができます。

ある程度の金額が必要となるため、手元に資金が貯まったら工事をしようと思っていると工事が先延ばしになってしまうことになります。外壁塗装工事は見た目の変化だけでなく、雨漏りなど劣化の進行を止める役割もあり、タイミングを逃してしまうことで、劣化が進行してしまうというリスクもあります。ローンの活用は適切なタイミングで工事を実施するための選択肢のひとつです。

2-1-2.手元に資金を残しておくことができる

ライフプランにより異なりますが、将来的にお子さまの学費やそのほか突発的な資金が必要となることがあります。外壁塗装工事の資金を現金で用意することができたとしても、ローンを活用することで手元資金はそのままに工事をすることができます。万が一の際には手元資金があると安心です。現金で用意ができたとしても、ローンの選択を検討してみても良いのではないでしょうか。

2-1-3.将来的なメンテナンス費用を抑えられる

外壁塗装工事などの定期的なメンテナンスを怠ると、ひび割れや雨漏り、雨漏りによるカビや腐食、シロアリなどの害虫の発生など住まいのさまざまなリスクを引き起こすことになります。小さなひび割れを放置したことで、簡単に済ませられたはずの工事が、大きな工事となり、多大な費用がかかる可能性があります。定期的なメンテナンスは将来的な修理や工事の費用を抑えることになります。

2-1-4.ワンランク上のリフォームができる

外壁塗装工事に使う塗装材にもグレードがあり、性能により価格が異なりますが、ローンを活用することでワンランク上の工事をすることができます。外壁塗装工事などのリフォーム工事は頻繁に行う工事ではないため、ご自身が気に入り、長く愛用できるようなものを選択できるというメリットがあります。

2-2.ローンのデメリット

2-2-1.金利が発生する

ローンはお金を借りることになるため、基本的には金利が発生します。ローンの契約については、地域の銀行や外壁塗装の施工会社と提携する金融機関などで契約をすることができますが、契約先により金利は異なります。一般的には1%~5%となることが多いです。詳細は各金融機関へお問い合わせください。

2-2-2.審査がある

ローンの契約を実行するには、借入審査があります。審査に通らないとローンを受けられません。また審査にはある程度の時間がかかる場合があり、余裕を持って手続きをする必要があります。

3.ローンの申し込み先の選定方法について

3-1.住宅ローンと同じ金融機関にリフォーム(外壁塗装)ローンを申し込む

住宅ローンを利用しており、現在も返済が続いている場合などは、住宅ローンと同様の金融機関にリフォームローンを同時に利用できるか相談してみるという方法があります。

住宅ローンの申し込み内容や借入状況によっては、低金利でリフォームローンを組むことができたり、リフォームローン一体型の住宅ローンに借り換えができたりすることがあります。詳しくはご利用の金融機関にご確認ください。

3-2.リフォーム(外壁塗装)ローンの取り扱いのある金融機関を探す

住宅ローンと同じ金融機関にリフォームローンの取り扱いがなかったり、金利が高いなど条件に合わない場合には別の金融機関で申し込みを行う必要があります。リフォームの施工業者と取引のある金融機関を紹介してもらえることがありますので施工業者に相談してみても良いかもしれません。

3-3.外壁塗装の施工業者と提携する金融機関で申し込む

外壁塗装の施工業者が提携する金融機関やローン業者がある場合には、施工業者を介しての契約をすることができる場合があります。

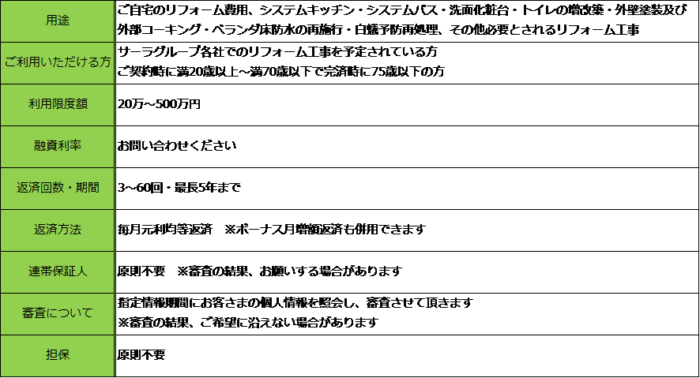

3-3-1.サーラのリフォームローンについて

一例となりますが、サーラフィナンシャルサービスではサーラグループ各社(サーラエナジー、リビングサーラ、サーラ住宅、サーラハウスサポートなど)でリフォーム、外壁塗装工事などをご契約いただくお客さまにサーラのリフォームローンがご利用可能です。

3-3-2.サーラのリフォームローンの特徴

★保証料・事務手数料 0%

★保証人・担保が原則不要

★手続きが簡単・便利

お申込み、ご契約をお客さまのご自宅に伺うことも、郵送とお電話でのお手続きが可能です。

(ご利用には事前審査が必要となります)

★スピーディーに対応します!

通常1~3日で審査結果をお伝えできますので速やかに工事に着工できます。

★サーラのリフォームローンの商品内容

※上記の商品内容から変更となる場合があります。詳しくは弊社の営業担当までお問い合わせください。

4.リフォーム(外壁塗装)ローンの金利について

利用するローンを比較する時に、確認しておきたいことは返済時に発生する金利です。金利が高いローン商品ほど、利息の分だけ月々に返済する金額も高くなり、元金と利息を合わせた合計の返済額も高くなってしまいます。

4-1.固定金利について

固定金利とは申込時に適用された金利が完済まで変わらずに適用されます。固定金利タイプを選ぶと経済情勢により利率が変わるというリスクがなく申し込み時に予定した金額を支払うことになります。

一方で、申し込み時の金利が相場に対して割高な場合にも、そのままの金額で支払うことになります。

4-2.変動金利について

変動金利とは市場に応じて、設定されている金利の見直しが行われる方法です。申し込み時に設定した金利よりも、相場が安くなれば見直しによってローンの金利も安くなり、相場が高くなれば金利も高くなります。(※金利の見直しには一定の条件がありますので、見直しのタイミングについても事前に確認しておくことをおすすめします)

利率の変化を確実に予測する方法はないため、変動金利の場合は借入時に最終的な支払い総支払額を予測できません。

4-3.固定金利と変動金利はどちらを選ぶべきか

借入期間が短く借入額が少ない場合は、金利変動の影響を受けにくいです。そのため固定金利を選ばれる傾向にあります。一方で借入期間が長く、借入額が多い場合は金利の影響を受けやすいため、多くのお客さまが変動金利を選択する傾向にあります。。

ただし、変動金利の場合は総支払額が定まらないため計画的な返済をしたいという方は固定金利を選択されます。

いずれもご自身の資金の状況と経済情勢、両方を考慮したうえで決定することが必要となるため専門機関やファイナンシャルプランナーに相談してみることをおすすめします。

5.まとめ

外壁塗装工事やリフォーム工事はまとまった資金が必要となります。一般的に住まいのメンテナンスは住宅購入から10~20年目にかけて必要になってきます。リフォーム工事をする際にはあらためて、ライフプランの作成をしてみませんか?こちらの記事も参考にして見てください。

サーラグループでの外壁塗装工事やリフォーム工事をする際にはサーラのリフォームローンをご利用いただけます。まずはお気軽にご相談ください。

著・監修:2級ファイナンシャル・プランニング技能士